Akuntansi

Akuntansi berasal dari kata account dan dapat definisikan sebagai sesuatu yang harus dipertanggung jawabkan dari manajemen kepada pemegang saham/pemilik perusahaan atas aktivitasnya dalam menjalankan perusahaan. Namun demikian menurut American Accounting Assosiation (AAA) akuntansi merupakan proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunkan informasi tersebut.

Tujuan Akuntansi

Tujuan dari akuntansi adalah untuk melaporkan semua kegiatan perusahaan mulai dari perencanaaan sampai tercapainya harapan perusahaan dengan cara pencatatan, penggolongan serta menganalisis pengendalian transaksi yang berhubungan dengan kegiatan keuangan.

Dengan mengetahui definisi akuntansi tersebut maka akuntansi berbeda dengan pembukuan. Pembukuan dapat dilakukan satu orang atau lebih namun kegiatan yang dilakukan adalah pencatatan dan pengelompokan data-data keuangan, dan pembukuan adalah bagian dari akuntansi.

Pada dasarnya akuntansi memiliki kegiatan yang sangat luas diantaranya seperti dilakukan untuk penelitian yang berhubungan dengan keuangan serta menganalisis laporan keuangan. Demikian juga manfaat dari akuntansi juga sangat luas seperti : Pertanggung jawaban manajemen kepada pemegang saham, dasar-dasar pengambilan keputusan, pengendalian transaksi keuangan perusahaan dan penyusunan anggaran perusahaan.

Dengan mengetahui manfaat dari akuntansi maka akuntansi sangat berguna bagi internal perusahaan seperti manajemen, pemegang saham maupun eksternal perusahaan seperti : Kantor pajak, bank, dan instansi lain.

Melihat luasnya bidang akuntansi maka akan banyak kegiatan yang berhubungan dengan akuntansi seperti : akuntansi keuangan, manajemen keuangan, akuntansi pajak, akuntansi biaya, auditing/pemeriksaan, akuntansi anggaran, akuntansi pemerintahan, akuntansi pendidikan, sistem akuntansi, dan akuntansi Internasional.

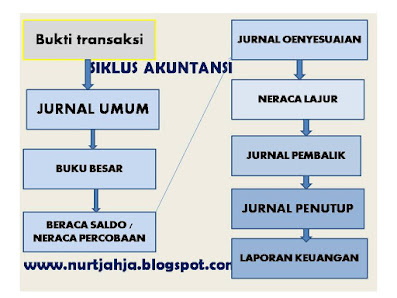

Secara sederhana kegiatan akuntansi akan dimulai dari pencatatan awal dengan disertai bukti-bukti transaksi sampai dengan pembuatan laporan keuangan, hal ini secara umum dikenal dengan istilah siklus akuntansi.

Gambar Siklus Akuntansi

Laporan keuangan secara umum meliputi :

- Laporan rugi/laba,

- Laporan perubahan modal,

- dan Laporan Neraca.

Tidak ada komentar:

Posting Komentar